1.2 Inzicht in het begrotingssaldo

Tekorten of overschotten op het b egrotingssaldo worden verrekend met de Algemene vrije reserve. Het saldo

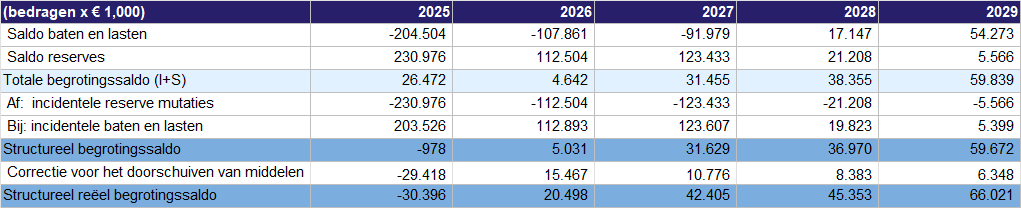

van de baten en lasten en die van de reserves is daarom aan elkaar gelijk. Om het totale en structurele begrotingssaldo inzichtelijk te maken zijn in onderstaande tabel de mutaties voor het boeken van overschotten of tekorten naar de Algemene vrije reserve niet meegenomen zodat het totale begrotingssaldo inzichtelijk wordt. Daar worden dan de inzet van de bestemmingsreserves en incidentele baten en lasten vanaf gehaald om het structurele begrotingssaldo inzichtelijk te krijgen. Verderop in deze begroting zijn de incidentele baten en lasten per ambitie gespecificeerd.

Toelichting methodiek structureel begrotingssaldo en de berekening daarvan:

De berekening van het structureel begrotingssaldo heeft tot doel om vast te stellen of per saldo alle structurele

taken ook gedekt zijn door structurele middelen. Als dat niet het geval is, dan worden structurele lasten uit incidentele middelen gedekt wat in de toekomst tot problemen kan leiden. Als voorbeeld: als je het onderhoud aan je huis alleen kunt betalen als je je spaarrekening gebruikt en je spaarrekening wordt niet aangevuld dan zul je ooit door je spaargeld heen zijn en het onderhoud niet meer kunnen betalen.

Met dat in gedachte is het uitgangspunt vanuit het BBV dat alle reserve mutaties incidenteel zijn (de reserves zijn de spaarrekeningen in het voorbeeld) en alle taken die de provincie uitvoert naar hun aard structureel. Structurele lasten (en baten) mogen daarbij per jaar wel fluctueren, maar moeten wel reëel worden begroot. Van incidentele lasten moet onderbouwd zijn dat die geen onderdeel zijn van een structurele taak. Voorbeelden van incidentele lasten zijn de realisatie van het NNN en de aanleg van een warmteleiding.

In bovenstaande berekening geeft het saldo van baten en lasten weer of er meer baten dan lasten zijn of

omgekeerd. In 2026 geeft het getal van € 107,9 miljoen aan dat er voor dat bedrag meer lasten zijn dan baten. Het saldo reserves in 2026 van € 112,5 miljoen (de regel eronder) geeft aan welk deel van het saldo aan baten en lasten gedekt wordt vanuit de inzet van reserves. Een positief getal betekent hier dat er meer uit de reserves onttrokken wordt dan erin wordt gestort. Dit resulteert in 2026 in een overschot van € 4,6 miljoen. Dat overschot wordt dan toegevoegd aan de Algemene vrije reserve.

In de voorgeschreven methodiek voor het berekenen van het structureel begrotingssaldo wordt er rekening mee gehouden dat een deel van de reserve mutaties (onder bepaalde voorwaarden) structureel kan zijn. Om het structurele begrotingssaldo uit te rekenen wordt het totale begrotingssaldo daarom eerst gecorrigeerd voor alle incidentele reserve mutaties. Aangezien wij als PZH geen structurele reserve mutaties kennen is dit bedrag gelijk aan het saldo van de reserves (€ 112,5 miljoen). Daarnaast kan het zijn dat er een verschil bestaat tussen de hoogte van de incidentele lasten en incidentele baten. In bovenstaande berekening laat het positieve bedrag van € 112,9 miljoen in 2026 zien dat er meer incidentele lasten dan baten zijn. Dat betekent per saldo dat een deel van de incidentele lasten door structurele baten gedekt zijn. Dat is gunstig voor het structureel begrotingssaldo en wordt in de berekening dus weer opgeteld. Het getal van € 5 miljoen geeft aan dat er een overschot is in het structureel begrotingssaldo. Dat betekent dat de structurele lasten gedekt zijn door structurele baten.

Structureel reëel begrotingssaldo

In bovenstaande tabel presenteren we ook een structureel reëel begrotingssaldo. Dit saldo komt tot stand door het structureel begrotingssaldo te corrigeren voor budgetten van structurele taken die worden doorgeschoven naar latere jaren. Elk jaar zien we, met name bij de najaarsnota, dat budgetten van structurele taken in het lopende jaar (2025) worden verlaagd en in een later jaar (2026 of verder) worden opgehoogd. Deze bijstellingen zijn meerjarig gezien saldo-neutraal: wat er in het ene jaar wordt verlaagd, komt er in een ander jaar weer bij. Een belangrijke verklaring voor het doorschuiven van deze lastenbudgetten is dat de lastneming van subsidiebudgetten in een later jaar plaatsvindt dan het jaar waarin de subsidie is toegekend. We kunnen die budgetten die worden doorgeschoven ook niet laten vrijvallen, omdat er al juridische verplichtingen voor zijn aangegaan.

Het doorschuiven van deze lastenbudgetten is passend bij realistisch begroten, wat een vereiste is vanuit het BBV en daarnaast de aandacht heeft van het college en Provinciale Staten. Tegelijk zorgen deze bijstellingen ervoor dat het structurele begrotingssaldo in het lopende jaar verbeterd (in 2025 verlagen we lastenbudgetten), maar het structurele begrotingssaldo in latere jaren verslechterd (in 2026 en verder verhogen we lastenbudgetten). Het reële beeld van het structurele begrotingssaldo wordt hierdoor beïnvloed.

Bij het bepalen van het structurele reële begrotingssaldo corrigeren we het structurele begrotingssaldo voor deze doorgeschoven middelen. In deze begroting pakt het structurele reële begrotingssaldo voor 2026 daardoor positiever uit doordat de doorgeschoven lastenbudgetten vanuit 2025 buiten beschouwing worden gelaten (+ € 15,5 miljoen). Het structurele reële begrotingssaldo is voor 2026 daardoor € 20,5 miljoen voordelig (= € 5 miljoen structureel begrotingssaldo + € 15,5 miljoen).

In 2025 werkt deze methode uiteraard de andere kant: het structurele reële begrotingssaldo is voor dat jaar € 30,4 miljoen nadelig (= € 1 miljoen nadelig structureel begrotingssaldo -/- € 29,4 miljoen). In de Najaarsnota 2025 lichten we dit ook toe.

Het doorschuiven van middelen vindt meerjarig plaats en werkt door tot en met het begrotingsjaar 2032. Vanaf 2033 zijn het structurele begrotingssaldo en het structurele reële begrotingssaldo aan elkaar gelijk. In het Financieel beeld maken we dit inzichtelijk via een grafiek.